Principi guida di valutazione degli investimenti

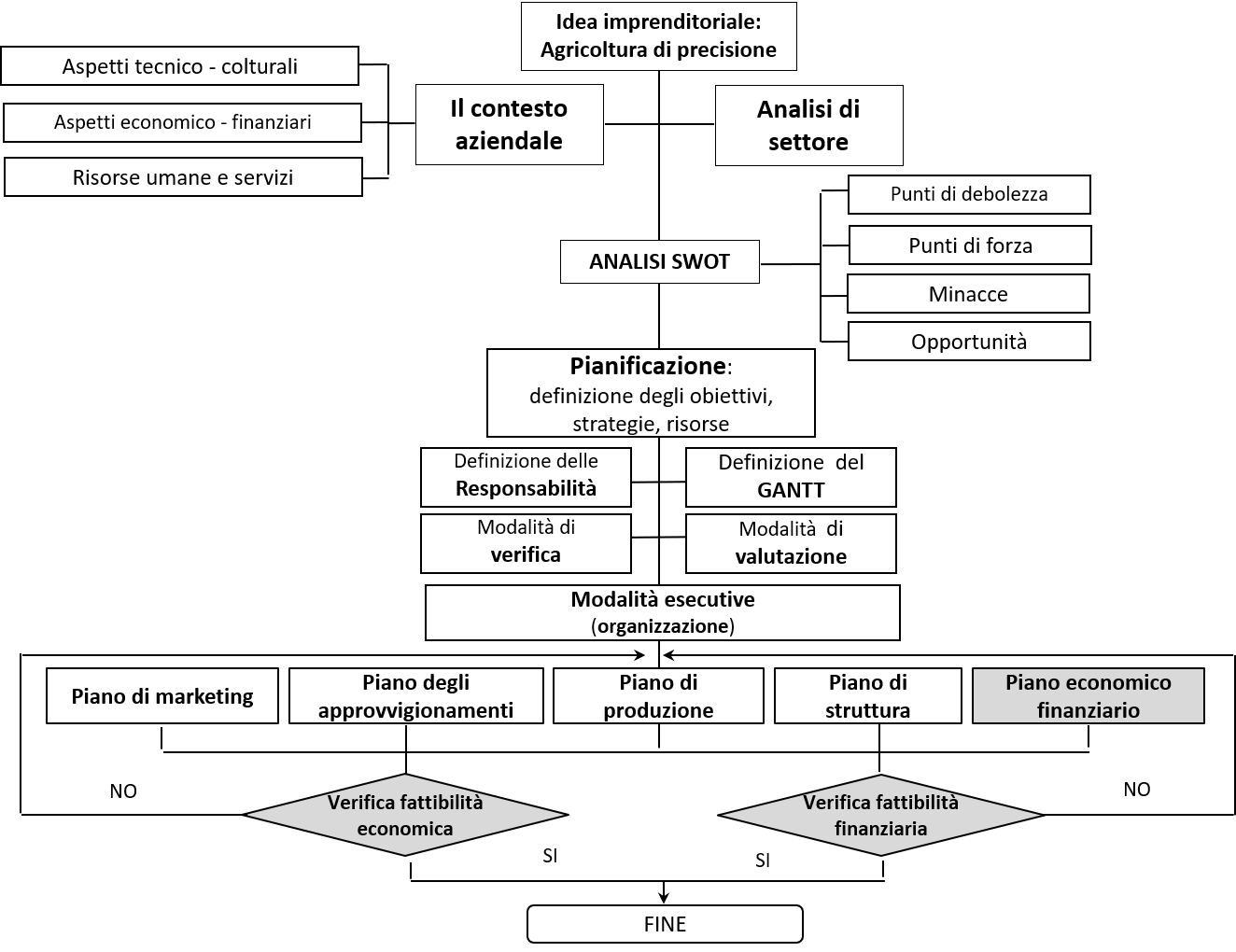

Il Business plan per l’Agricoltura di precisione

II parte

Premi il tasto F per visualizzare a pieno schermo. Per altre funzioni clicca

Durata dell'unità didattica: 00:21:36

Sommario

In questa Unità Didattica:

- la fase di pianificazione

- programmazione e controllo

- Piani aziendali

- la valutazione economica del progetto

Obiettivo formativo:

- fonire le competenze necessarie per la predisposizione di un progetto aziendale finalizzato all'adozione delle tecnologie di AdP

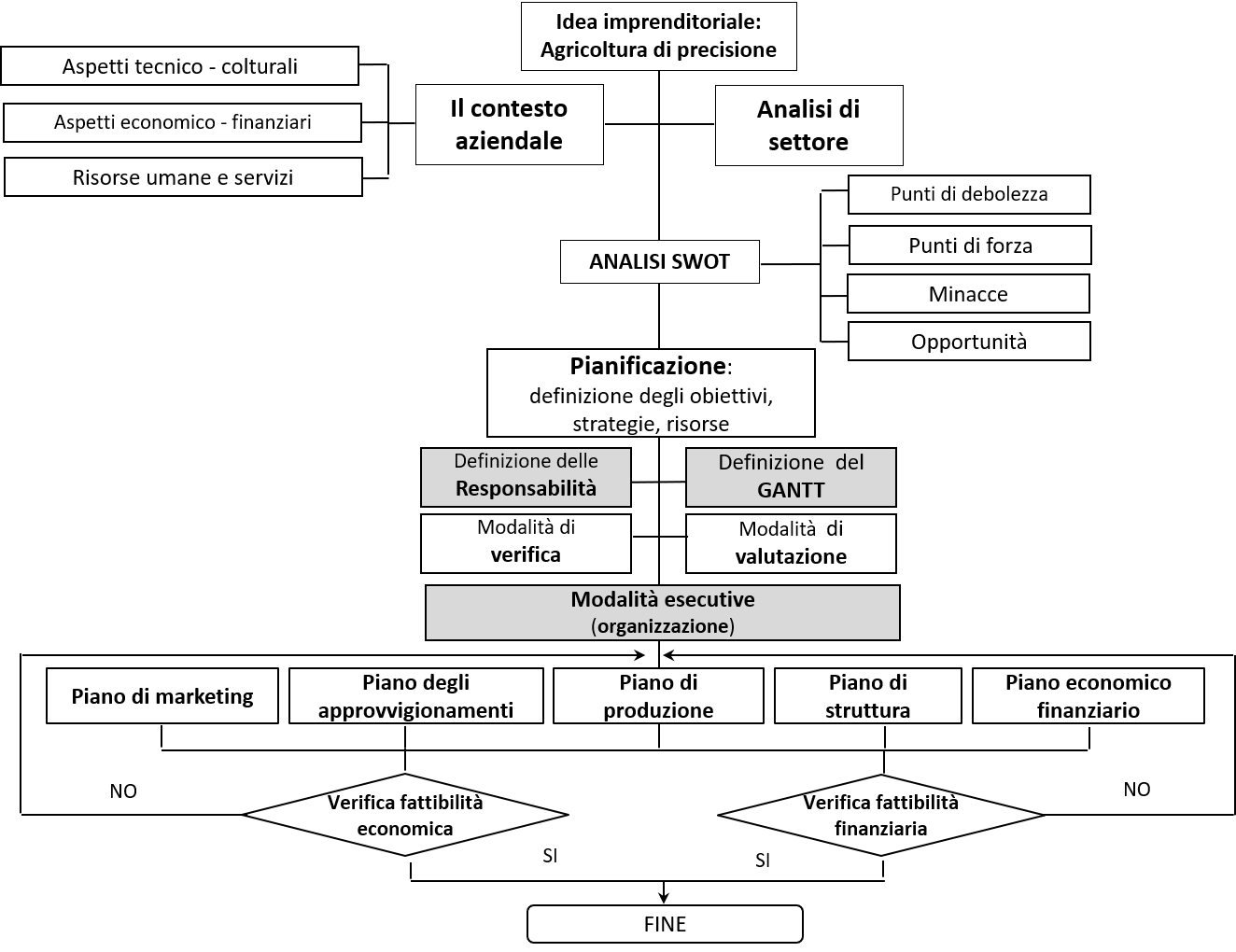

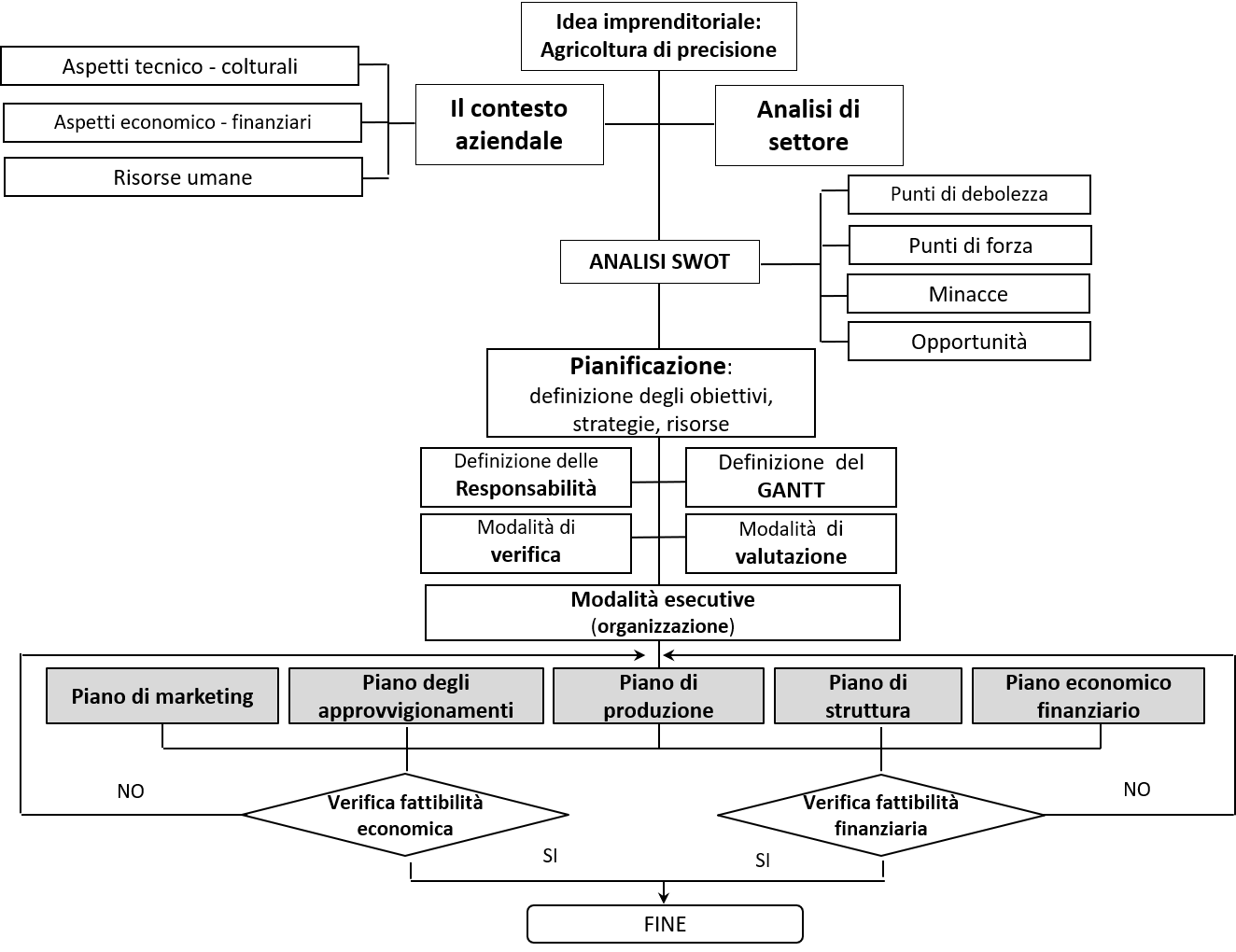

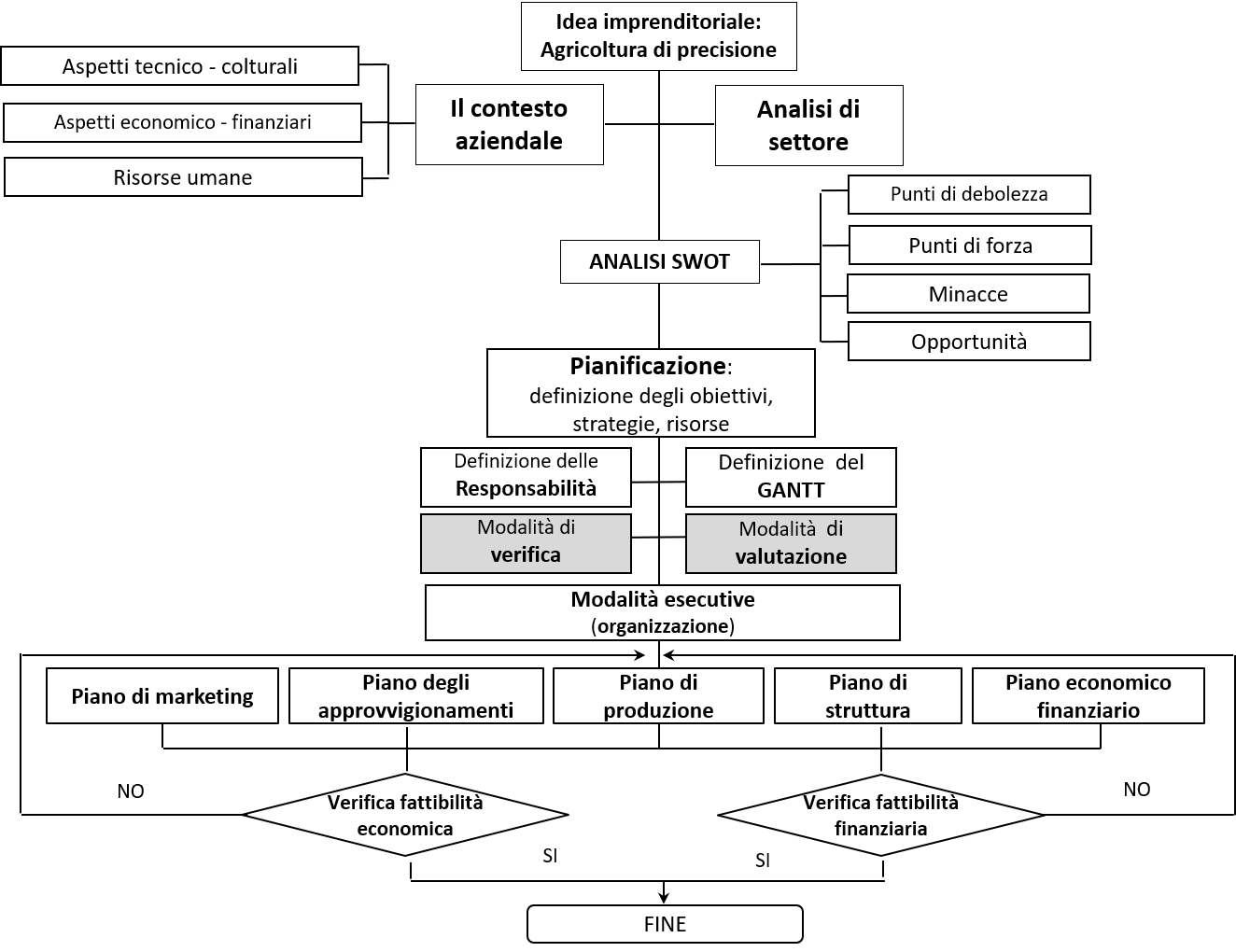

Responsabilità, tempi e modalità

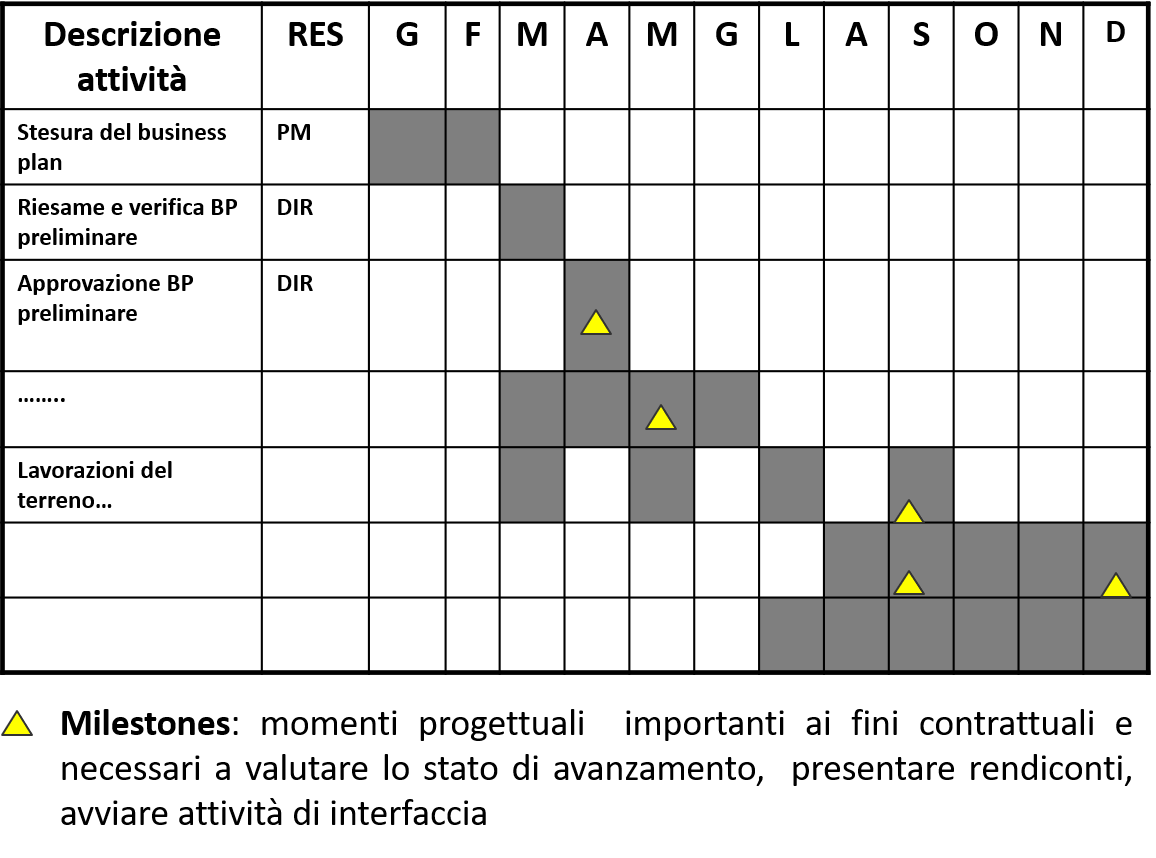

Programmazione e controllo dei tempi

Modalità esecutive

Esplicitare come sono applicate le strategie necessarie per il perseguimento degli obiettivi

CHI FA, CHE COSA, QUANDO

Suddivisione della sezione in paragrafi e sotto paragrafi ai fini di una maggior chiarezza espositiva

Piani aziendali

Piano di marketing

- Quando un piano di marketing non è necessario?

- se il BP è finalizzato ad esprimere la convenienza o meno di un investimento in una tecnologia

- se l’idea imprenditoriale non ha implicazioni commerciali o comunque sul territorio dove insiste l’azienda.

- Un progetto di AdP necessita di un piano di marketing se inserito in un contesto di riqualificazione di un territorio (marketing territoriale, biodistretto, ecc…)

- Vantaggi:

- minori tensioni sociali quale conseguenza di un minore impatto delle attività agricole

- uso consapevole dei fattori della produzione

- Vantaggi:

- «Piano della comunicazione» che rafforzi l’immagine positiva aziendale o del gruppo di aziende verso gli stakeholder

- elencare i costi che verranno sostenuti (budget di marketing).

Autovalutazione

Piano degli approvvigionamenti

|

|

|

Piano di produzione

|

|

|

Piano di struttura

- Indicazione di tutte le decisioni riguardanti le seguenti aree:

- Direzione generale e relativi servizi di supporto

- tipo di società, ecc.

- Amministrazione

- implementazione contabilità analitica, ecc.

- Gestione del personale

- assunzione personale, ecc.

- Elaborazione dati

- acquisto di software, ecc.

- Ricerca e sviluppo

- collaborazione con enti di ricerca, ecc.

- Direzione generale e relativi servizi di supporto

- Per ognuna di queste aree si devono definire:

- Obiettivi

- Attività necessarie per raggiungere gli obiettivi

- Livello di prestazione desiderato

- Modi alternativi per raggiungere tale livello di prestazioni e scelta di quello più conveniente

- Quantificazione delle risorse necessarie e del relativi costi

Piano degli investimenti

- Programmazione dell’acquisizione di beni a fecondità ripetuta quali:

- immobili

- terreni, capannoni, impianti, ecc.

- attrezzature

- marchi, consulenze (tecniche, legali e di avviamento)

- macchinari, attrezzature

- arredi

- brevetti

- veicoli

- immobili

- Dal piano devono risultare anche:

- la descrizione tecnica

- la tempistica di realizzo degli investimenti

- la loro quantificazione monetaria

- agevolazioni e i finanziamenti da sfruttare per l'acquisto o la realizzazione di immobilizzazioni

Fattibilità economica e finanziaria

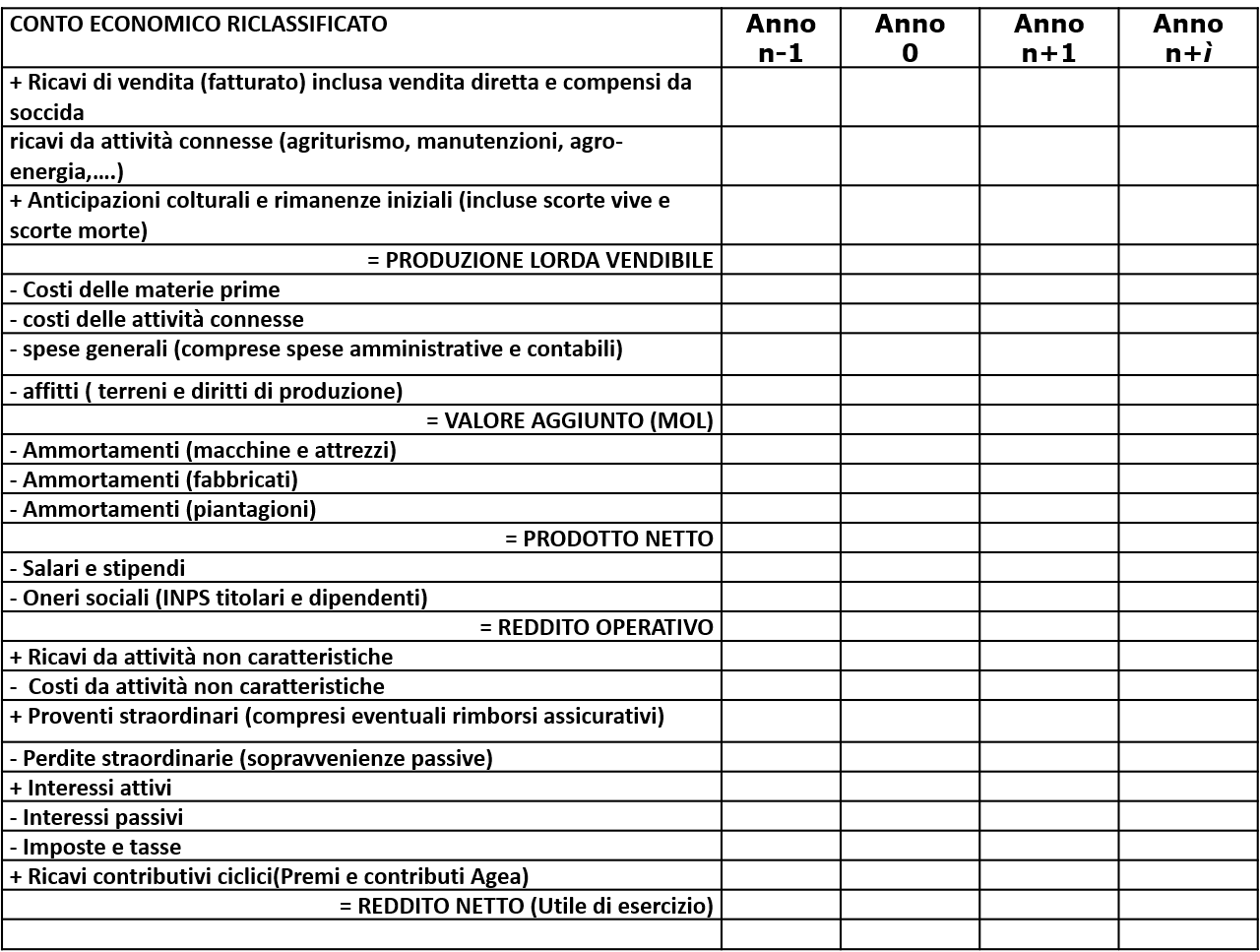

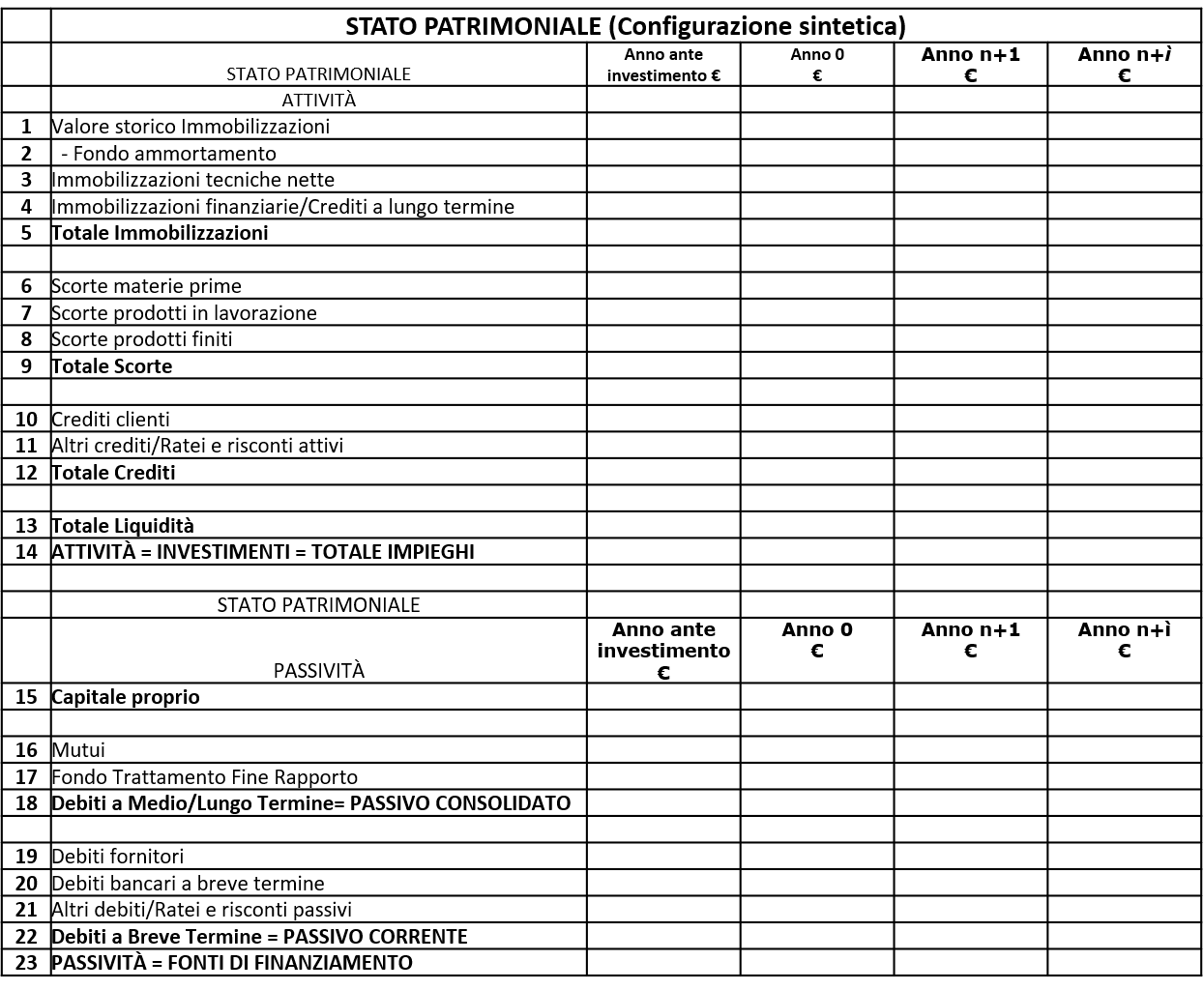

Il bilancio

- Strumento di comunicazione esterna dell’impresa

- Costituito da tre importanti documenti:

- il conto economico (CE),

- lo stato patrimoniale (SP)

- la nota integrativa

- Redatto in base alla normativa civilistica

- Inadeguato per formulare un giudizio completo sulla performance aziendale

- Riclassificazione

- riaggregazione dei dati secondo criteri coerenti con gli obiettivi di conoscenza che si vogliono perseguire

- soddisfare le esigenze informative dell’imprenditore e, più in generale, degli stakeholders

Conto economico

Stato patrimoniale

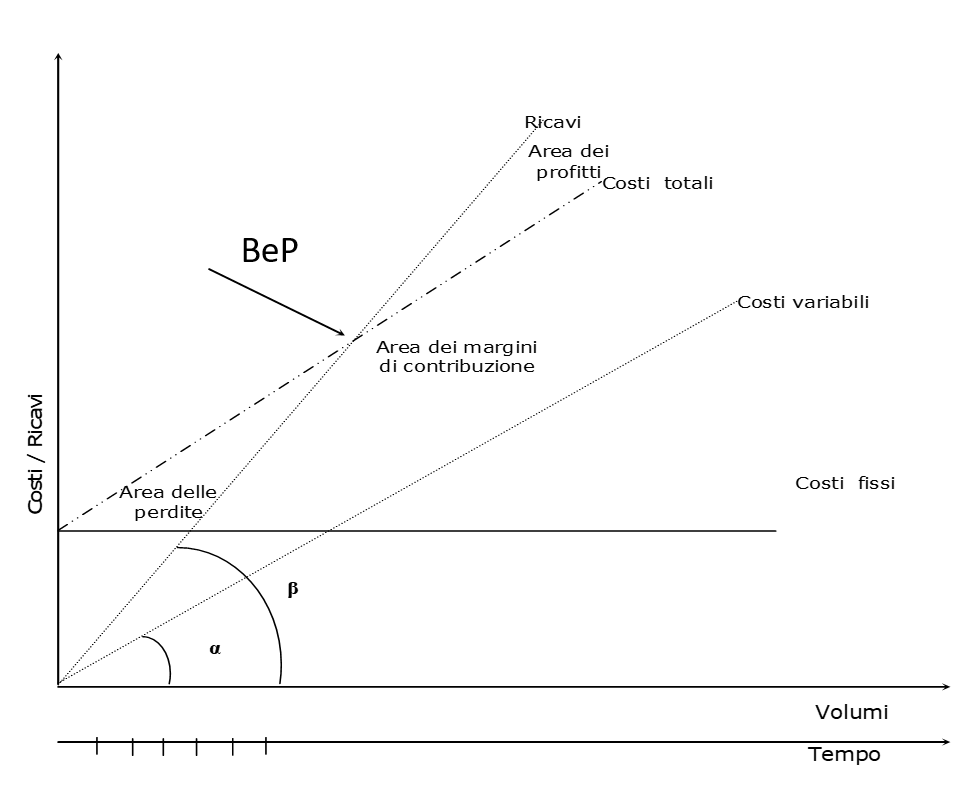

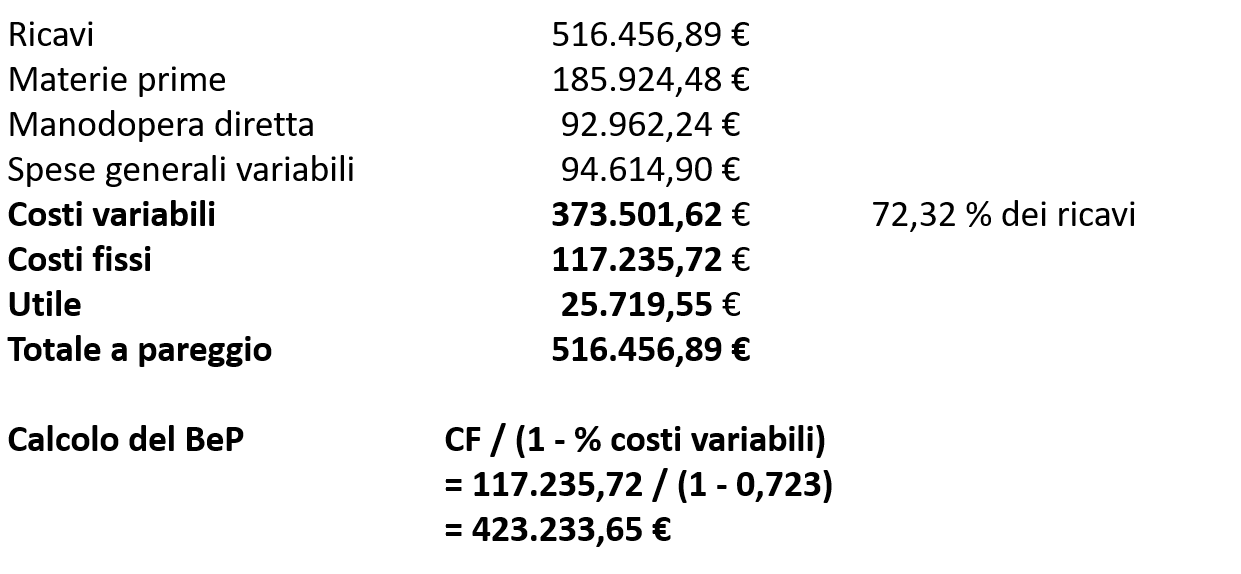

Break even Point (BeP)

Esempio di calcolo

Autovalutazione

Equazione del tornaconto

Limitando l’analisi del progetto alla sola equazione del tornaconto:

`± T =PLV - (SV + Q+ Imp + Sa + St + I + Bf)`

il rischio di fallimento può essere alto!

Per poter esprimere un corretto giudizio di convenienza sull’iniziativa progettuale è necessario disporre di un conto economico, di uno stato patrimoniale e almeno una sintetica contabilità industriale (costo industriale dei prodotti, centri di costo)

Indici di bilancio

Analisi degli indici di bilancio consente di fornire indicazioni relative a:

- situazione patrimoniale

- accertare le condizioni di equilibrio nella composizione degli impieghi e delle fonti di finanziamento

- verificare la situazione di indebitamento (rapporto tra capitale proprio e capitale di terzi) sostenibile (sotto il profilo reddituale e monetario)

- situazione finanziaria

- attitudine dell’azienda a fronteggiare i fabbisogni finanziari e monetari senza compromettere l’equilibrio economico della gestione;

- situazione economica

- capacità dell’impresa di produrre reddito (differenza tra ricavi e costi) in modo da remunerare i fattori produttivi;

- evoluzione nel tempo del fenomeno analizzato

- rispetto ai valori attesi e a quelli di riferimento (controllo budgettario)

- confronti tra aziende dello stesso settore e non (benchmarking)

Permette di effettuare scelte manageriali oculate riguardanti la pianificazione strategica e la programmazione delle attività

Autovalutazione

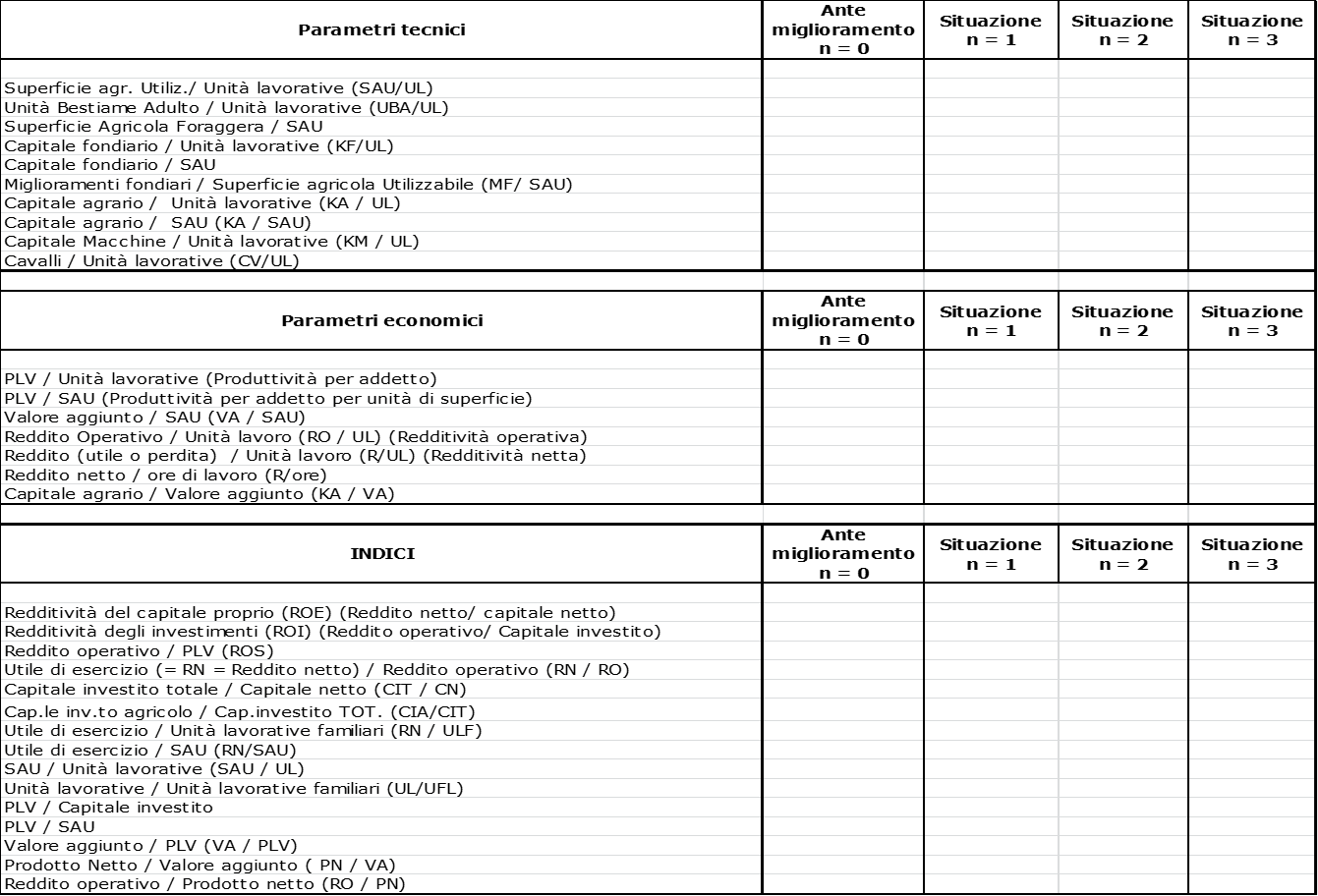

Contabilità industriale

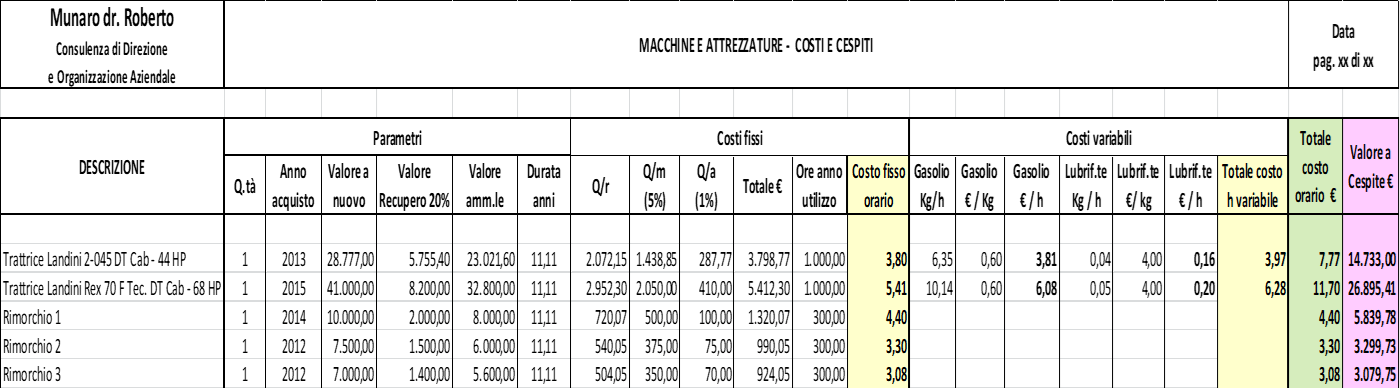

Informazioni necessarie sui cespiti aziendali:

- costi fissi (totali e annui)

- costi variabili (orari)

- ore di impiego

I costi fissi diminuiscono all'aumentare delle ore lavorate mentre i costi variabili orari sono costanti.

Per analizzare i costi orari totali occorre stimare il monteore necessario per le attività che si vogliono effettuare.

Verifica e valutazione

Monitoraggio del progetto

- Condizioni per un efficace sistema di monitoraggio:

- strutturato intorno a un gruppo di indicatori e indici collegati agli obiettivi e controllabili in maniera oggettiva

- organizzato in considerazione dei momenti critici del progetto in modo da garantirne il controllo

- assicurare la partecipazione di tutti gli attori coinvolti

- Se le condizioni sono rispettate è possibile:

- facilitare la gestione;

- legittimare e rafforzare la credibilità del progetto

- motivare i partecipanti

- trasferire e riprodurre i benefici del progetto

Reportistica (1)

Generalmente il report è costituito da 4 parti:

① Indicatore di prestazione

- Variabile quantitativa e/o qualitativa che registra un fenomeno

- L’indicatore deve essere significativo, preciso, facilmente rilevabile e sensibile a misurare le variazioni

- Esempio: ore manodopera, ore impiegati, costi per attività, consumi di risorse, n. contatti, fatturato di vendita, capitale proprio, ecc.

② Indicatore di qualità

- Registra la presenza o meno di un elemento relativo a:

- struttura, organizzazione, professionalità, funzionamento, ’impatto nel sistema di erogazione del servizio o di una pratica organizzativa

- Esempi: n. reclami, n. non conformità, n. azioni correttive, ecc.

Reportistica (2)

③ Indici

- Rapporto tra i valori di due indicatori

- misura l'efficienza o l'efficacia di attività o processi

- Esempi: ore manodopera straordinaria / ore manodopera totale; kwh del mese / kwh totali; Efficacia, Efficienza, Affidabilità, ROI, ROS, ROD, ecc.)

④ Commento

- Dettaglio dei risultati conseguiti rispetto ai traguardi prefissati e agli obiettivi generali

- Proposte di rettifica delle attività previste dal progetto

Il report dev’essere condiviso con tutto il gruppo di progetto

Redditività delle vendite

`ROS = (text(Risultato operativo) / text(Fatturato)) * 100`

- Misura la redditività delle vendite ossia l’entità del risultato operativo (gestione caratteristica) per ogni € di fatturato

- Permette di verificare se P è sufficientemente remunerativo o se i costi sono troppo elevati (misura della competitività della proposta commerciale)

- Influenzato dal settore dell'azienda e inoltre dalla politica degli ammortamenti adottata

- Da valutare in stretta relazione con il MOL (Margine Operativo Lordo / Vendite)

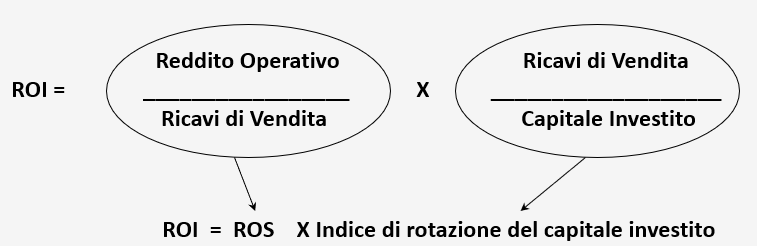

Redditività del capitale investito

`ROI = (text(Reddito operativo) / text(Capitale investito))`

La relazione dimostra che per migliorare il ROI si può:

- é la redditività dei ricavi (ROS) o, in altri termini, aumentare il margine di contribuzione

- é l’efficienza dei capitali investiti (maggiore rotazione) o, in altri termini, utilizzare meno capitali per unità di fatturato

Redditività dei debiti

`ROD = (text(Oneri finanziari) / text(Totale debiti))`

- Misura l’onerosità del capitale di terzi

- Sima il costo del denaro preso a prestito nel corso dell’anno, quindi il tasso d’interesse passivo medio pagato dall’impresa

- ROI-ROD indica se l’azienda è stata in grado di generare un reddito sufficiente per pagare gli interessi sui debiti

Leva finanziaria

ROI - ROD

|

1. ROI > ROD (effetto leva positivo)

2. ROI < ROD (effetto leva negativo)

3. ROI = ROD (effetto leva nullo)

|

|

Redditività del capitale proprio

`ROE = (text(Risultato di esercizio) / text(Capitale proprio))`

- Fa riferimento all’intera gestione aziendale

- caratteristica, accessoria, finanziaria e straordinaria

- Misura la redditività dei mezzi investiti dall’imprenditore e quindi delle performance della direzione aziendale

- Per ogni 100 € di capitale mediamente investito, l’azienda ha realizzato “x” € di utile

- Se comparato con altri investimenti (BOT, CCT, BTP, altri settori industriali), fornisce indicazioni sulla remunerazione del capitale e quindi sulla capacità di attrarre investimenti da parte di investitori e sulla capacità da parte dell’impresa di svilupparsi mantenendo un giusto equilibrio tra capitale proprio e di terzi

- ROE<0 in caso di perdita

- In tal caso lo squilibrio economico è così grave da erodere i mezzi propri

- L’indice è buono se > 3–5% il tasso d’inflazione

- Da solo non è informativo

- Vanno analizzati tutti i fattori economici e finanziari che influiscono sul ROE

Autovalutazione

Altri indici

Valutazione delle attività progettuali

- Criteri di valutazione delle attività progettuali stabiliti in fase di stesura del BP

- La valutazione è svolta al termine del progetto

- realizzata dal Direttore alla presenza del Project Manager e dei membri del gruppo di progetto.

- realizzabile anche in stadi intermedi per progetti complessi (come l’adozione dell’AdP) o dopo un certo periodo di tempo dalla conclusione

- Elementi della valutazione:

- analisi complessiva dei report prodotti durante la fase realizzativa

- registro dei reclami, delle non conformità e delle azioni correttive

- altri documenti di registrazione

Esempio di indice

Autovalutazione

Approfondimenti

Pubblicazioni e documenti

Siti e altri riferimenti on-line

Risultati

Autore

Roberto Munaro

Studio Munaro

Consultente di Direzione e Organizzazione Aziendale nelle aree: organizzazione, sistemi di qualità (ISO 9001, EMAS, ISO 14001:2004, ecc.), project management, H.A.C.C.P., marketing, controllo di gestione e formazione d’impresa.

Riferimenti e collaborazioni

Questa unità didattica è stata sviluppata all'interno del progetto formativo pilota realizzato dal Centro di ricerca Politiche e Bioeconomia del CREA, nell'ambito delle attività della Rete Rurale Nazionale 2014-2020 (scheda progetto 25.1).

Responsabile scheda 25.1 - Il sistema della conoscenza e dell'innovazione per l'agroalimentare italiano

- Anna Vagnozzi (coordinamento attività progettuali)

Referenti attività 2.1 - Strumenti conoscitivi e di formazione

- Andrea Arzeni e Andrea Bonfiglio (revisione e pubblicazione dei contenuti multimediali)

La progettazione del percorso formativo è stata sviluppata in collaborazione con Veneto Agricoltura che ha pianificato le tematiche e strutturato le lezioni.

Il percorso formativo è stato sperimentato, prevalentemente in remoto, grazie alla partecipazione del gruppo pilota formato da tecnici selezionati dalle Organizzazioni professionali agricole.

Si ringrazia in particolare gli esperti degli enti formativi di CIPA.AT, ENAPRA, INIPA, che hanno contribuito alla progettazione ed alla sperimentazione suggerendo revisioni e miglioramenti.

Credits